Es hora de la fase III

Las semanas se vivían tensas. El dólar había pasado de $25 a $40 en pocos meses. La sensación de que el gobierno liderado por Mauricio Macri había perdido el control de la economía así como la credibilidad de la calle era incipiente. Eso es lo que se vivía en el “Quinto Piso” de Hipólito Yrigoyen al 250 en el año 2018.

Existe una lectura predominante entre los economistas (serios) de por qué se produjo esta crisis. La heterodoxia fiscal y la ortodoxia cambiaria; los principales ingredientes del “gradualismo”, no se llevaron bien. La liberación del cepo había permitido, en un principio, un mayor ingreso de divisas extranjeras vía endeudamiento. Esto sucedió ya que Argentina, un Estado con un paupérrimo historial crediticio, pagaba tasas altas. Pero medidas como el establecimiento de metas de inflación, el sinceramiento tarifario o el fin del discurso apologista de la voracidad fiscal razonablemente ilusionaron a los mercados y a la ciudadanía con que a partir de ese entonces íbamos a hacer las cosas como “los países normales”. Pero los lentos avances en materia de equilibrio macroeconómico (la mantención de los déficits gemelos) hizo que el programa vuele por los aires. Lamentablemente, esto es una prueba más de que la historia reciente de nuestro querido país se resume en ciclos de ilusión y desilusión.

La experiencia traumática de la crisis del 2018–19 parece haber conducido a Luis “Toto” Caputo, entonces Ministro de Finanzas, a una conclusión: no es viable una liberación del mercado de cambios sin una materialización del equilibrio fiscal.

Hasta el día de hoy, la receta del gobierno es exactamente inversa a la del gradualismo: ortodoxia fiscal y heterodoxia cambiaria. Prueba de ello es esta versión extendida del cepo, sumado a la política de intervención cambiaria anunciada a fines de junio. Específicamente me refiero a la “segunda fase monetaria” inaugurada luego de la conferencia que compartieron Caputo y Santiago Bausili, donde la excusa de su implementación fue "por cuestiones de índole inflacionaria". La medida, concretamente, se trata de una absorción de pesos equivalente a la cantidad emitida por compra de reservas. Si bien existe un debate teórico sobre si este tipo de emisión es inflacionaria o no (dado que en este esquema de tipo de cambio fijo implica que la base monetaria es endógena), esto es un artículo sobre actualidad económica, no un paper ni una tesis doctoral. El punto es que la verdadera intención que esconde esta medida no es llevar a cero la emisión monetaria (la base monetaria creció un 150% nominalmente en lo que va del año), sino, convalidar una fuertísima intervención del tipo de cambio paralelo.

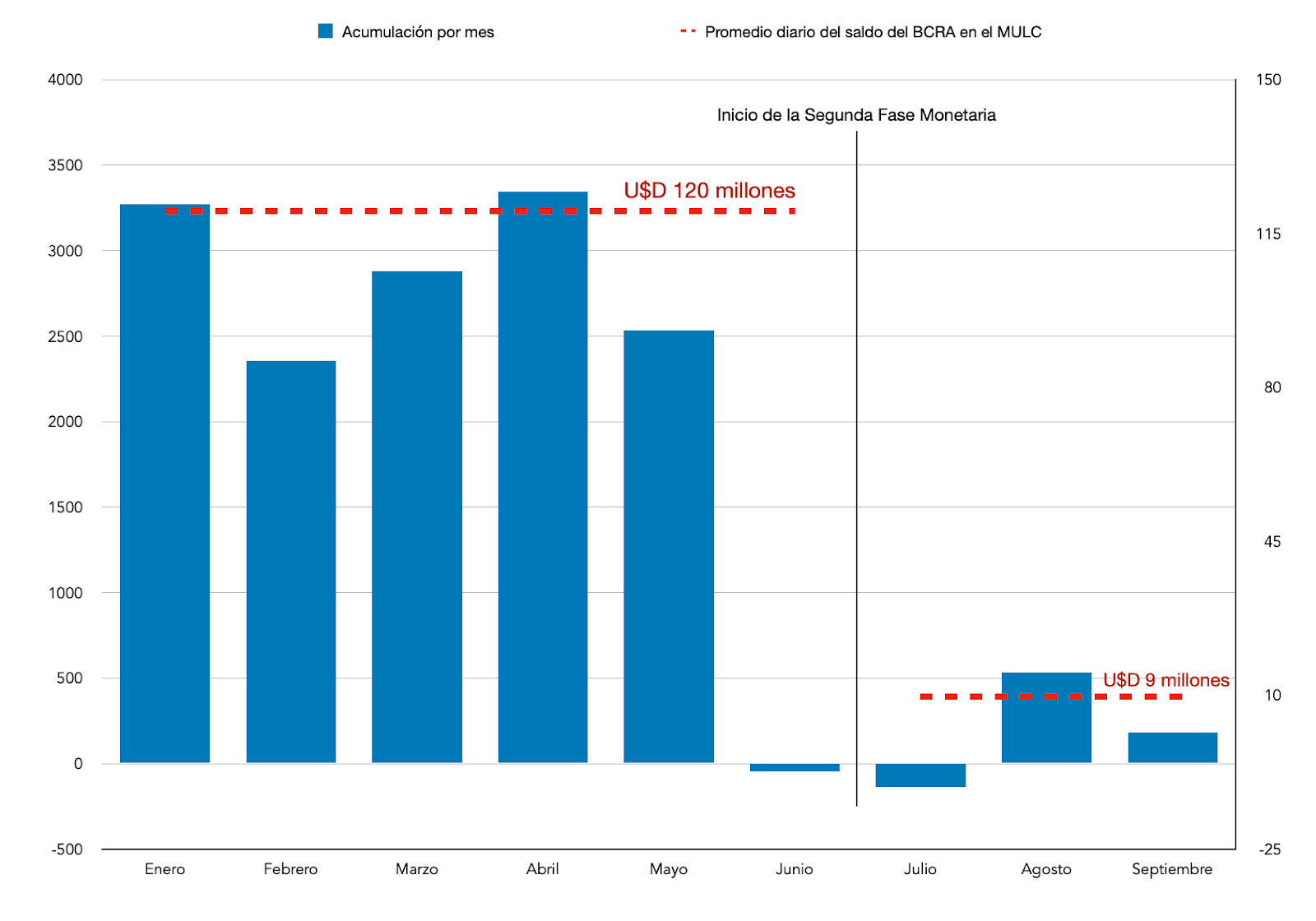

Para dimensionar esta tamaña intervención, es imprescindible indicar que el gobierno acumula tan sólo un 20% de los dólares que compra. Un 20% va directamente al CCL, y el restante 60% se va por el esquema de absorción de pesos. La consecuencia más contundente de esto se ve en la merma de compra de divisas, que pasó de un promedio de U$D 120 millones por día a U$D 9 millones diarios. Las reservas internacionales brutas cayeron en U$D 400 millones desde el primer día de Julio. La contracara (el vaso “medio lleno”) es la caída abrupta de la brecha cambiaria, que pasó de niveles del 60% al 30%. Además, la inflación mayorista llegó a un 2% anual (equivalente al crawling peg).

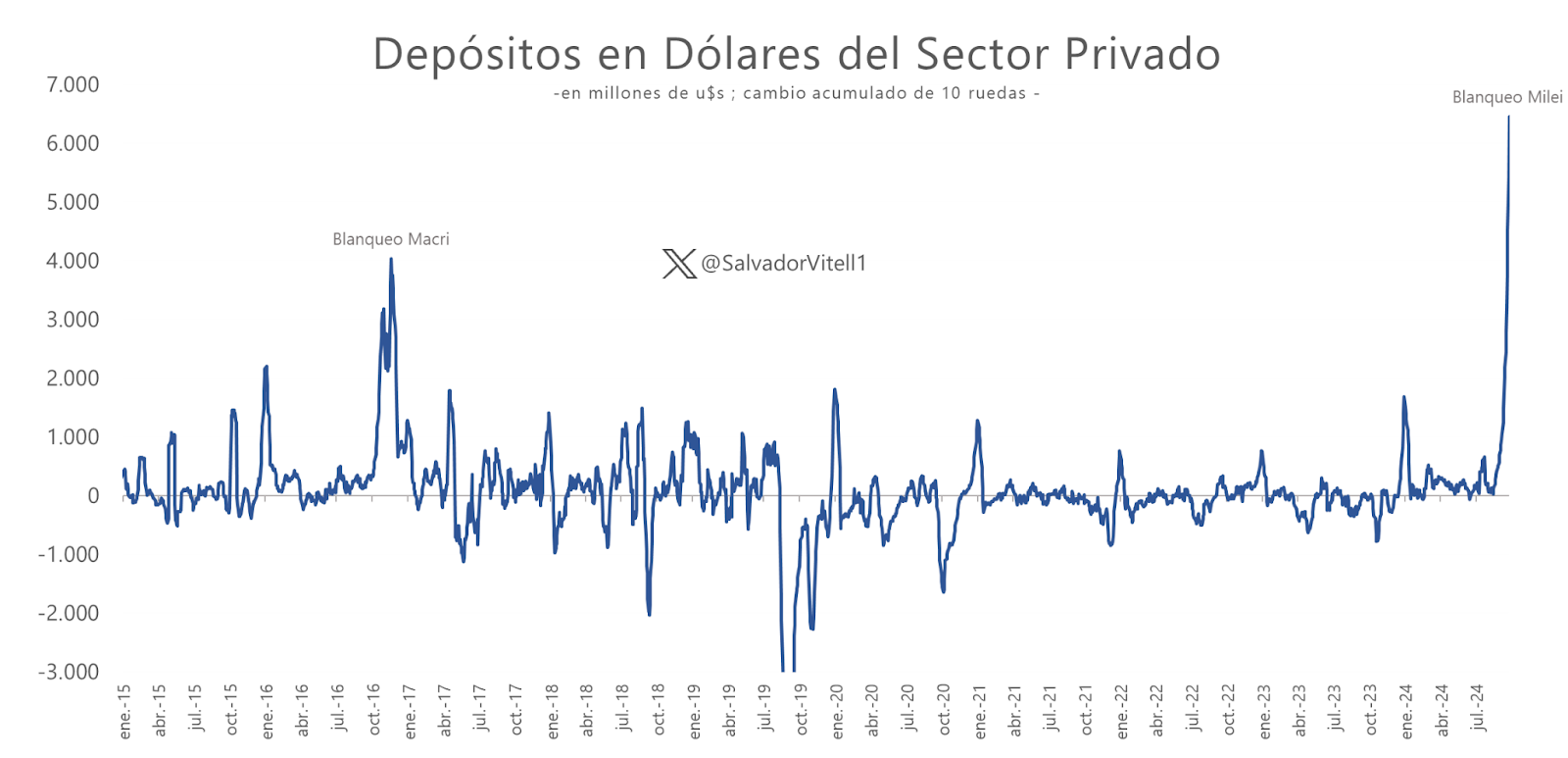

A la caída del dólar les podemos sumar una seguidilla de buenas noticias que aliviaron la volatilidad cambiaria. En primer lugar, la baja de tasas de 50 b.p. por parte de la Reserva Federal, que mejora el grado de liquidez mundial de dólares. Por otra parte, gracias al impulso que le dio el gobierno al blanqueo de capitales, los depósitos privados en dólares acumularon una espectacular suba de U$D 10170 millones. Y, quién sabe, si la política americana llegara a jugar a favor del gobierno argentino, se habla de que el FMI podría desembolsar hasta U$D 10.000 millones.

A pesar de que este viento de cola podría empujar a los dólares financieros por debajo de los $1200, lo más probable es que llegado el 2025 vuelva a haber presión sobre el tipo de cambio. Primero y principal porque los vencimientos de deuda obligan al BCRA a disponer de U$D 24000 millones, que hoy por hoy no se pueden refinanciar en el mercado de crédito internacional. Las proyecciones de crecimiento económico están alrededor del 5%, por lo que probablemente crezca la necesidad de dólares para importar insumos (las importaciones estadísticamente son procíclicas con el crecimiento del PBI). Además una potencial extensión de las restricciones cambiarias traería incertidumbre respecto a cuándo y cómo se saldrá, ya que durante un proceso electoral resultaría imposible levantar el cepo, por el efecto inmediato que tendría en el IPC. Y pese a la cantidad de dólares que el gobierno está desperdiciando para mantener este esquema cambiario, dado que la inflación mayorista ya convergió al crawling y que la minorista encontró su comfort zone en el 4% (que anualizado da 60%, muy por encima de lo que proyecta el gobierno para el año que viene), no es una conclusión muy alocada pensar que el actual esquema no sirve más para bajar la inflación.

Por estos motivos, nos estamos acercando al momento ideal para recalibrar el programa económico y lanzar un plan de estabilización definitivo, antes de que el clima electoral le quite esta flexibilidad al gobierno. Como medida indispensable: la liberación del cepo y la devaluación del tipo de cambio oficial a $1200.

La presión sobre las reservas del Banco Central (que indican un atraso cambiario) se va a reflejar a través de una caída en las liquidaciones de los exportadores, a la vez que suben las importaciones y los gastos con tarjeta en el exterior. Se rumorea que el gobierno está esperando a diciembre para converger a $1100 y con la menor brecha posible, pero como explicamos anteriormente la demanda de dólares haría que un tipo de cambio de $1100 sea insostenible en el corto plazo. Sumado a esto, los términos de intercambio están empeorando contra el resto del mundo, es decir que los productos argentinos se están volviendo menos competitivos. Según el ITCRM (Índice del Tipo de Cambio Real Multilateral) elaborado por el Banco Central, la Argentina está más cara que el promedio histórico. Y esto se ve en comparación a países de la región como Brasil y Uruguay, que están devaluando sus monedas.

Tema aparte: en Argentina es imposible hacer pronósticos certeros sobre el dólar, sería imprudente tomar como dado que los paralelos bajarán hasta $1100. El salto a $1200 no sólo constituye una opción realista, sino que no tendría un pass through a precios muy dramático, ya que hasta hace poco los importadores pagaban $1100 por dólar. De hecho, ningún precio usa como referencia el tipo de cambio de $950, únicamente el Central para pagarle a exportadores. El gobierno ya estuvo dando señales de que el horizonte próximo es levantar el cepo. Este viernes se anunció la facilitación del pago de importaciones para empresas automotoras. La CNV anunció que elimina la obligación de avisar con anterioridad las operaciones que superen los U$D 200 millones. El levantamiento total incluiría la eliminación de gran mayoría de este tipo de medidas que no se entiende bien por qué están. También involucraría la eliminación del dólar blend y el mecanismo de absorción de pesos, que son las grandes trabas que tiene el Central para acumular dólares. Quizás sería prudente idear otro tipo de intervención en el corto plazo. Una posibilidad puede ser el sistema de bandas cambiarias que implementó Guido Sandleris en el 2018, que dotarían de previsibilidad al mercado cambiario y funcionaron relativamente bien (cabe aclarar, con un préstamo de U$D 40000 millones) hasta las fatídicas elecciones primarias del año 2019. El punto es, que el nivel de intervención hoy en los dólares financieros es totalmente incompatible con el objetivo de acumulación de reservas internacionales. El Bausilato deberá encontrar la mejor forma de intervenir el dólar sin desperdiciar las divisas.

La “pata” política del plan de estabilización debiera contener estos tres ingredientes: aprobación del presupuesto, reforma de la carta orgánica del Banco Central, y la profundización de la agenda de desregulación económica. Por un lado, la convalidación legislativa del ancla fiscal sería elemental para reducir la incertidumbre política, y que el salto devaluatorio no se traslade a precios. Además mitigaría el riesgo de que a algún diputado (del grupo de los simpáticamente apodados “degenerados fiscales”) se le ocurra introducir leyes que suban el gasto. El trabajo del Ministro Caputo y su equipo en esta área fue sublime. Haber tenido superávit financiero sin default es un hecho extraordinario en la historia económica de Argentina. En lo que respecta a la independencia del BCRA, a pesar de que la química entre Caputo y Bausili fue elemental para la concreción de las medidas económicas, es importante darle vigor institucional propio al Banco Central e independizarlo de las garras del Poder Ejecutivo. Sería el final del despilfarro cuasifiscal y martingalas financieras impulsadas por gestiones como la de Massa y Pesce. Por último y posiblemente más importante, hay que dotar a este gobierno de mayor volumen político. Ya advertí en un artículo, publicado en Junio, que las tareas políticas recaen sobre pocos hombros. Y todo este volumen político debe estar a disposición total del Coloso Sturzenegger, cuyo aporte al gobierno ha sido fundamental. Desde la ideación de la Ley Bases hasta el trabajo que implica eliminar pequeñas trabas y trámites inútiles prácticamente todos los días. Es una muestra de que el aparato estatal debe ponerse al servicio del sector privado, para fomentar el desarrollo económico y la generación de empleo. Pero insisto: el flamante ministro debe estar acompañado de un mayor volumen político y más equipos técnicos para que la desregulación beneficie a la ciudadanía con la mayor prontitud posible.

Me parece interesante cerrar con una frase análoga a una que es popularmente atribuida a Abraham Lincoln, a pesar de nunca haberla dicho:"Se puede controlar el tipo de cambio por un tiempo, se puede restringir el acceso al dólar por mucho tiempo, pero no se puede ocultar la realidad de la economía por mucho más tiempo". Es el momento para terminar con la procrastinación cambiaria. Es hora de la Fase III.

Los datos de las compras en el MULC y los depósitos en dólares están actualizados hasta el 30 de septiembre de 2024. El ITCRM está actualizado hasta el 23 de septiembre.