Habemus Acuerdo

La metáfora de los fideos con tuco perpetuada por el entonces ‘candidato’ a Ministro de Economía Carlos Melconian fue una de las consignas más repetidas por los memes basados en la última campaña electoral. A quince meses de la finalización de aquel proceso, podemos decir que hoy el paradigma ha cambiado: el gobierno efectivamente tiene fideos, pero con pesto. Elijo pesto porque serían aproximadamente 20 mil millones de “verdes” que desembarcarían al tesoro como fondos frescos para desactivar la incertidumbre en el corto plazo.

Esta noticia que anunció el Presidente Milei en la Apertura de Sesiones del Congreso de la Nación es positiva. En primer lugar, la capitalización del Banco Central permitirá al gobierno gozar de un mayor control de la política monetaria y cambiaria: en tanto el BCRA tenga reservas netas negativas, la credibilidad de esta institución es menor, debilitando la credibilidad en el peso. En consecuencia, la sensación de que el gobierno tiene el dólar bajo el control cuando puede llegar a afrontar problemas desde el sector externo (ya sea por cuestiones exógenas como la depreciación de las monedas emergentes luego de la asunción de Trump, o por cuestiones endógenas como el debilitamiento de la cuenta corriente) mejora la chance de que la coalición oficialista gane rotundamente las elecciones, lo que a su vez disminuye el riesgo de que se abandone el sendero del equilibrio fiscal. La contracara de la capitalización del balance del Central es que la deuda consolidada del gobierno nacional aumenta — ya que en el fondo que el Tesoro le esté pasando plata al BCRA es como si una persona pidiera un giro en descubierto en su cuenta bancaria para pagar una deuda con Mercado Pago. Mientras no se despilfarren los dólares recibidos, el incremento de la deuda no debería resultar un problema grande y menos con equilibrio fiscal.

Por otra parte, deja en un segundo plano la corrección que han sufrido los mercados financieros en los últimos dos meses. El S&P Merval cotiza un 20% por debajo de sus máximos a principios de enero. Trágico para los comprados en argy, oportunidad para los manijeros. El riesgo país también subió levemente, rozando los 800 puntos desde los mínimos en 560. Lo más probable es que ambos índices vayan en direcciones contrarias una vez anunciados los detalles del acuerdo. Políticamente, es una noticia que tapa las noticias. Es el primer gran logro del Presidente luego del torpe escándalo de la criptomoneda LIBRA. Suponiendo una renegociación del cronograma de pagos, esto representaría un alivio general para las arcas del Estado. En conclusión, este acuerdo representa sin dudas un antes y un después para el gobierno de Milei.

El éxito del gobierno hasta el momento es contundente: logró una rápida desinflación, reactivación económica, reducción de la pobreza y adhesión de la ciudadanía al programa. Los siguientes gráficos demuestran que se cumplieron aquellos objetivos planteados.

El primero de ellos señala el rumbo desinflacionario desde el punto de vista del consumidor y el productor (mayorista), con expectativas de inflación futuras a partir de tres indicadores: el REM del Banco Central, la inflación implícita de los bonos (o breakeven inflation) y la inflación polinómica, que surge de una ponderación entre la inflación del mes anterior (supone que los servicios tienen ‘inercia’) y la devaluación mensual del dólar oficial (supone que los bienes están sujetos al tipo de cambio). Absolutamente todos estos índices pronostican un desplome de la inflación, para ubicarse entre 1,1% y 1,6% en el mes de julio.

Sumado a esto, el gobierno ha añadido algunos ingredientes heterodoxos al programa para acentuar la estabilización. Entre ellos se encuentran la contención de las paritarias a niveles cercanos al 1,5% mensual, la disminución en el ritmo del aumento de los combustibles, y los ajustes tarifarios de los servicios públicos ya por debajo del 2% mensual. El objetivo del equipo económico pareciera ser romper con ese piso del 2%.

El segundo gráfico muestra la reactivación de la economía desde el piso de actividad en abril, que confirma lo que venía augurando el Ministro Caputo de la "recuperación en V" (la cual, por cierto, la gran mayoría de los economistas no esperaban que sucediera). Un dato que no figura en el gráfico, es que la expectativa del crecimiento interanual se ubicaba entre el 3% y el 3,5%. El dato final reflejó un crecimiento del 5,5%.

Recordemos que esto es tan sólo la etapa inicial del programa. Si se consolida el fortalecimiento del crédito y se empiezan a reasignar los recursos para mejorar la productividad (que será visible desde la reducción de la capacidad ociosa hasta la reubicación de profesionales que antes se ocupaban de las estrategias financieras de las empresas para enfocarse en el negocio de las mismas), el crecimiento económico cobrará vida propia y será imparable. El efecto de esto sería aún mayor si el gobierno, con un bloque más afianzado en el Congreso, aprueba bajas de impuestos sustanciales que sean creíbles a lo largo del tiempo. ¿Podemos ser optimistas con que esto va a ocurrir? En el último mes, la recaudación impositiva según el IARAF creció un 12% en términos reales con respecto a febrero de 2024. De mantenerse a lo largo de los meses, es más fácil envisionar la reducción de otros impuestos.

El tercer gráfico se explica sólo. Según el Nowcast de Pobreza elaborado por Martín González Rozada, profesor de la Universidad Torcuato Di Tella, la pobreza pasó del 53% al 35% desde el arranque del gobierno hasta hoy. La drástica caída en este indicador se puede atribuir al crecimiento de los salarios reales (sobre todo en el segmento informal) junto a una inflación en los componentes de la Canasta Básica que se encontró por debajo de la inflación promedio. Si bien el dato es esperanzador, el objetivo debería ser llegar a niveles del 25% dentro del primer mandato, que fue el mínimo de los últimos 10 años. Por supuesto que perdurar la estabilidad macroeconómica a lo largo de los años es la única forma de lograrlo.

Por último, resulta relevante utilizar el Índice de Confianza al Gobierno — también elaborado por la Universidad Di Tella — ya que tiene una correlación alta con el resultado electoral. Pero la mayoría de las encuestas señalan que la aprobación del gobierno de Milei permaneció cerca de los mismos niveles desde que arrancó. Si confiamos en el ICG como un pronosticador del porcentaje que obtendría el gobierno en las elecciones, el mismo rondaría un 40%, por lo que podría llegar a ganar hasta la mitad de las bancas en juego.

Sin embargo, todavía existe una sombra del acuerdo con el Fondo: todavía no queda claro cuál va a ser el esquema cambiario una vez terminado el cepo. Lo preocupante es el nivel de apreciación real visto en los últimos catorce meses, es decir que la Argentina se volvió cara muy rápido. Esto lo vemos evidenciado, por ejemplo, en la baja de retenciones que anunció Caputo (implícitamente representa una mejora del 10% en el tipo de cambio para los exportadores, aunque podemos intuir que fue un pedido del FMI).

Si bien el ancla del dólar fue fundamental para reducir la inflación, todos sabemos que a la larga es insostenible. El gobierno ya demostró esto renunciando a los parámetros que había anunciado para levantar el cepo: de repente ya no importan las metas monetarias e inflacionarias que se habían anunciado, sino que el cepo se levanta sí o sí a finales de 2025. El principio de revelación diría que el gobierno está aguantando el dólar a este nivel para evitar un descontrol que tire todo el esfuerzo fiscal por la borda.

El propio Milei había escrito en una de sus famosas notas que escribe para su equipo que la oposición iba a hacer todo lo posible para generar una corrida antes de las elecciones de medio término en caso de que hubieran dejado flotar el tipo de cambio.

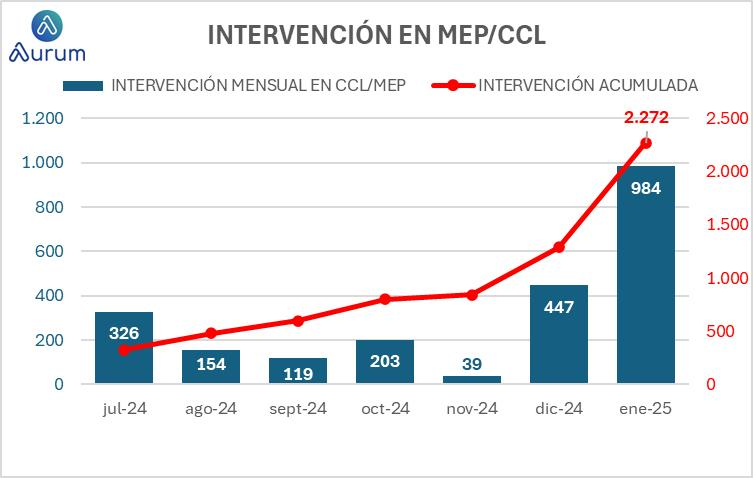

Lo importante es que el equipo económico opte por un esquema cambiario más flexible inmediatamente después de las elecciones, que seguramente es lo que le hayan prometido al Fondo una vez culminado el proceso electoral. Los datos de los últimos meses muestran una creciente intervención sobre los tipos de cambio financieros desde la implementación de la "segunda fase" del plan económico. Por estos motivos la flotación será una cuestión urgente en el cuarto trimestre del año.

Los mercados de los futuros del dólar ya están priceando una devaluación para los últimos meses del año y los consultores (ej: Bank of America) proyectan un dólar cercano a los $1400 — aunque recordemos que el mercado también se esperaba una devaluación a fines del año pasado y los consultores esperaban un dólar de $1800 para diciembre de 2024, ninguna de las cuales terminó ocurriendo. Además, no resulta una meta demasiado exigente mantener el esquema hasta octubre, siempre y cuando no se hayan despilfarrado los dólares del Fondo. ¿Es defensivo? Sí, pero es el escenario de éxito más probable. Una vez el gobierno logre acceder al mercado de crédito internacional, los argentinos estaremos muy cerca de exterminar la inflación, dado por supuesto el superávit fiscal.

Los problemas de competitividad que hoy presenta la economía se pueden resolver permanentemente sólo con un cambio normativo e impositivo que favorezca a los productores, posiblemente junto con un plan que requiera aunque sea la coordinación del Estado para bajar los costos del transporte y gradualmente ir eliminando las industrias protegidas. La reducción indiscriminada de aranceles podría ser muy perjudicial para el empleo en el mediano plazo, en caso de no alivianarse la carga impositiva sobre el trabajo argentino. Los economistas generalmente utilizan al tipo de cambio real como medida de competitividad, lo cual no está necesariamente mal. Pero pedir todo el tiempo devaluaciones para mejorar temporaralmente el saldo comercial no es una estrategia eficiente de desarrollo económico. Para evitar este tipo de discusiones, lo mejor sería ir a un sistema de flotación cambiaria con bandas, donde el tipo de cambio puede operar libremente en una zona que no perjudique la estabilidad macro. En ese caso, si el dólar fluctúa dentro de dichas bandas, nadie puede decir que hay un tipo de cambio atrasado. Lo que sí: el punto de partida probablemente se encuentre más cerca del blue o de los financieros que del oficial. Esto no significa que por una escueta diferencia entre ambos dólares se viene la hecatombe.

Quizás sea valioso cerrar con este punto. Mucha gente realmente cree que como hubo crisis antes, habrá crisis después. Para ilustrar esto, podemos recordar el famoso cuento de Borges llamado “Las Ruinas Circulares”. Varios lo habrán estudiado en el secundario como parte de la obra "Ficciones". En resumidas cuentas, Borges relata la historia de un hombre que a través de sus sueños desea crear a otro hombre, y una vez creado se percata de que él también fue soñado por un hombre anterior. Lo que quiso ilustrar el autor en esta historia es la tragedia que representó para el protagonista no existir, que no se podía desprender de esa cadena infinita de hombres que fueron soñados y soñaron a otros.

De alguna manera, se puede trazar un paralelismo con las crisis de nuestro país. Tenemos esa idea extraña de que “todo ya se vivió”, de que los tiempos de prosperidad se alternan con aquellos de vacas flacas. Esta implantado en el inconsciente popular que todas las crisis se dan de la misma manera: primero el pánico cambiario, luego el empeoramiento de los indicadores socio-económicos, y finalmente la catástrofe social. Lucas Llach y Pablo Gerchunoff sabiamente indican en el título de uno de sus libros que la historia Argentina se resume en ‘ciclos de ilusión y desencanto’. Creemos que los ciclos nos gobiernan, que no tenemos control sobre nuestra historia. Al igual que aquél hombre que pensó Borges que pertenecía a una cadena infinita de una historia que no podía cambiar, nosotros creemos tan sólo un eslabón de un éxito transitorio que va a terminar en hambre y sufrimiento para nuestro pueblo.

Reformulando lo dicho: para salir del estancamiento y explotar nuestro potencial como país, es imprescindible tomar las riendas de nuestro destino. Si se mantiene el equilibrio fiscal, vamos a terminar con la idiosincrasia de nuestras ruinas circulares. Dios nos acompañe en nuestra unánime noche.